热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

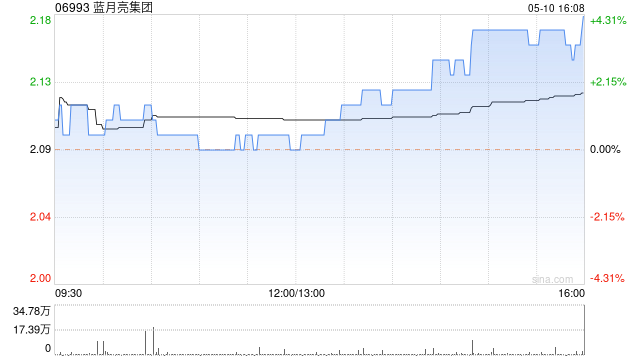

海通证券发布研报称,瞻望蓝月亮集团(06993)2025-2026年净利润划分为5.01、5.52亿港元,同比转为扭亏为盈、+10.1%,昨日(17日)收盘价对应2025-2026年PE为36、33倍,公司当作清洁顾问范畴龙头企业,参考可比公司赐与公司2025年37~38倍PE估值夜夜撸,对应合理价值区间3.17~3.25港元,对应2025年PS为1.93~1.99倍,初次苦衷赐与“优于大市”评级。

海通证券主要不雅点如下:

公司2024年权略情况:2024年上半年,公司终了买卖收入31.31亿港元,同比增长40.9%,公司扫数居品类别收入均有所增多,渠说念方面,尤其是新兴电商渠说念的销售额大幅增多。2024年,公司瞻望终了买卖收入85.00亿港元,同比增长约16%。

公司扎根于衣物清洁居品,同期稳步膨胀个东说念主清洁及家居清洁居品。2024年上半年,公司衣物清洁顾问居品销售收入27.67亿港元,同比增长41.3%;个东说念主清洁顾问居品收入1.92亿港元夜夜撸,同比增长59.6%;家居清洁顾问居品收入1.72亿港元,同比增长19.0%。尤其是,2024年公司至尊系列浓缩型洗衣液股东了洗衣液阛阓的更正。

公司积极股东新兴电商平台的发展

2024年上半年,公司线上销售渠说念终了收入22.72亿港元,同比增长56.9%;线下分销商渠说念终了收入7.28亿港元,同比增长13.3%;奏凯销售予大客户1.32亿港元。线上渠说念终了快速增长,主淌若公司策略性转机电商平台的居品投放及销售形状,灵验触达更多的耗尽者,2024年“双11购物节”公司在多个主流电商平台累计销售额名依次一,抓续保抓跳跃地位。

r级书屋短期用度投放影响盈利水平

2024年公司销售行动增多,相应的销售及分销开支有所增多,包括用于实验新址品、拓展新电商渠说念及品牌开采的用度。2024年上半年的数据来看,2024H1公司销售及分销开支为22.01亿港元,同比增长107.9%,用度率来看,销售用度率由2023H1的47.64%进步至2024H1的70.25%。后续来看,关系计谋性的投资及勤恳有望深度更正耗尽者的生涯样式,该行以为,关于公司恒久品牌力的开采,有望带来较为正向的作用。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:史丽君 夜夜撸